风电逆势崛起 潜伏中报业绩爆发股

近日市场题材快速轮动的同时,资金开始聚焦中报业绩机会,复盘往年中报行情通常从6月启动,而近期盘面已显现提前布局迹象,比如风电板块的放爆量大阳线。

从量、价、成本三因素及一季报细分会计科目来看,风电板块具备中报业绩潜伏价值。

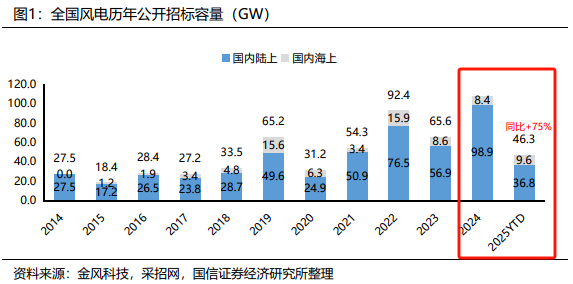

量能层面,2025年至今全国风机累计公开招标容量46.3GW,同比增幅达75%,其中陆上36.8GW(同比增57%)、海上9.6GW(同比增213%),而2024年全国风机招标量虽达107.4GW(同比增61%),但新增装机仅79.8GW(同比增1%),招标与装机的巨大增速差主因海风审批施工滞后、行业价格战及企业主动放缓投产节奏,随着海风限制解除、零部件产能提升、风机价格回升及电网配套加速,2025年装机量将承接24年积压招标量与25年新增招标量实现爆发。

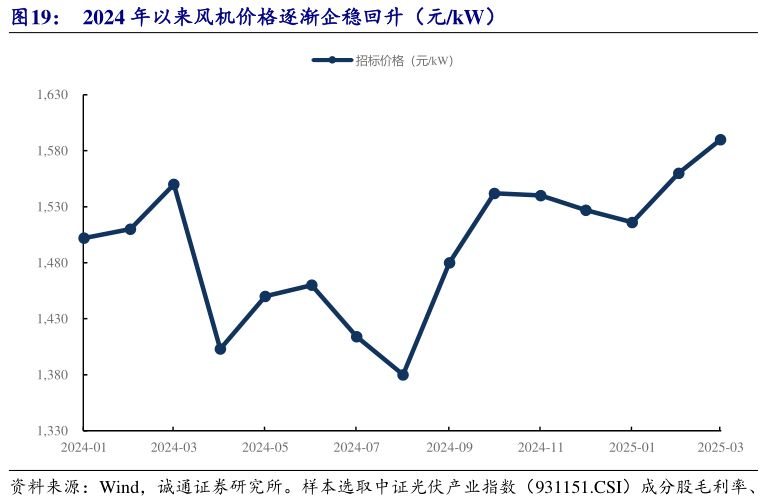

价格方面,风机招标价格已呈现回暖趋势,2024年10月国内12家风电整机商签订自律公约后,行业逐渐退出内卷竞争,近期国家电投第三次集采招标中,5MW、6.25MW等主力机型报价较前两次明显稳住且小幅上行。

成本端,风电零部件上游原材料如生铁、废钢、玻纤、环氧树脂等价格持续走低,有效推动行业成本下行。

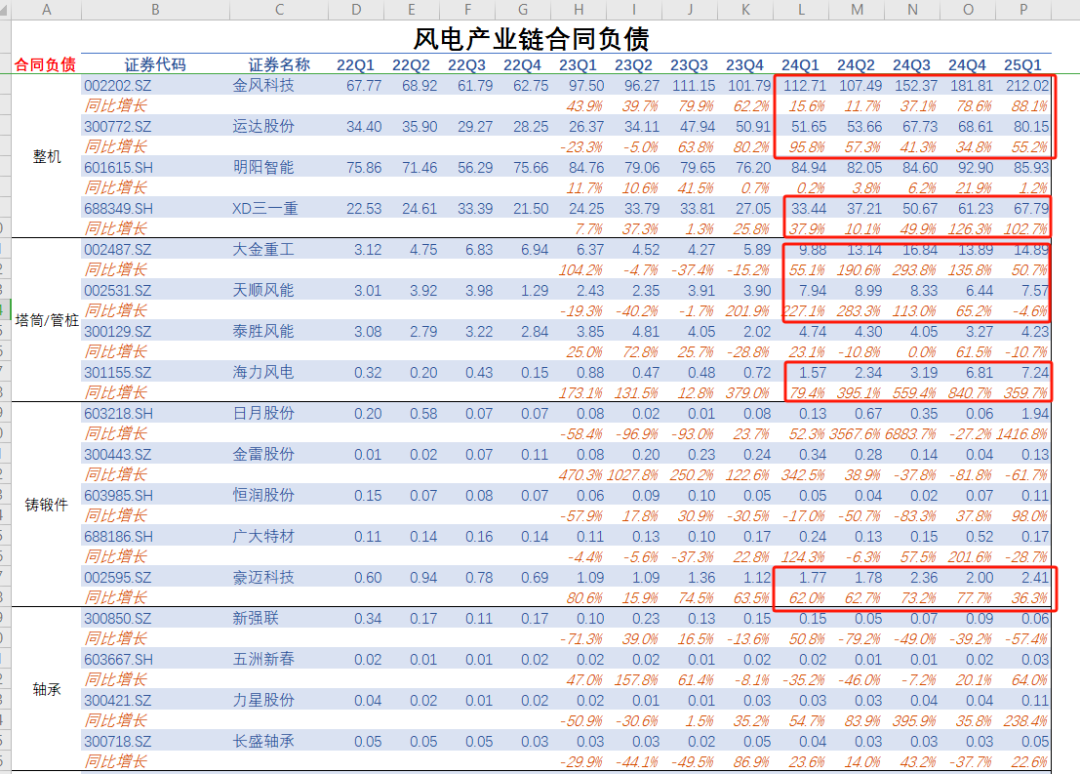

再看2025年一季报,风电企业合同负债自24年起快速增长,作为预收客户款项的科目,其对应的是未来营业收入的兑现,这一数据进一步验证了量价逻辑,预示着业绩释放的确定性。

天能重工近期透露,从行业层面观察,今年陆风招标价格整体呈现上行趋势。同时,公司研发实力持续增强,推动产品结构不断优化,高附加值新产品的加工费显著高于传统品类,叠加年内部分海外订单进入交付阶段,多重因素共同驱动下,预计加工费将实现稳步提升。需要注意的是,今年一季度公司交付的订单主要为去年签署,利润相对较低,而今年新签订单预计将在三、四季度交付。

威力传动则表示,在我国风电行业快速发展的背景下,风电增速器的市场需求较为旺盛。目前公司风电增速器智慧工厂项目已完成封顶,但仍处于建设期,各项工作进展顺利,公司正积极推动工厂早日全面投产。

风电整机在 Q2 可能迎来拐点,随着当前招标价格的上涨,这一拐点的确定性正不断增强。值得关注的是,今年的中报行情才刚刚拉开帷幕,风电板块也在首日呈现出整体异动的态势。后续我们将持续跟踪风电板块的重点个股机会,深入挖掘中报业绩行情,建议保持密切关注。

免责声明: 本网站图片,文字之类版权申明,因为网站可以由注册用户自行上传图片或文字,本网站无法鉴别所上传图片或文字的知识版权,本网站为信息交流平台,仅提供信息存储空间,不拥有内容所有权,亦不承担法律责任,如果侵犯,请及时通知我们kf@848586.cn,收到侵权通知后,我们将尽快对通知内容进行审核。若确认存在侵权行为,我们将在第一时间删除或断开相关侵权内容的链接,并视情况对上传者采取相应管理措施.。